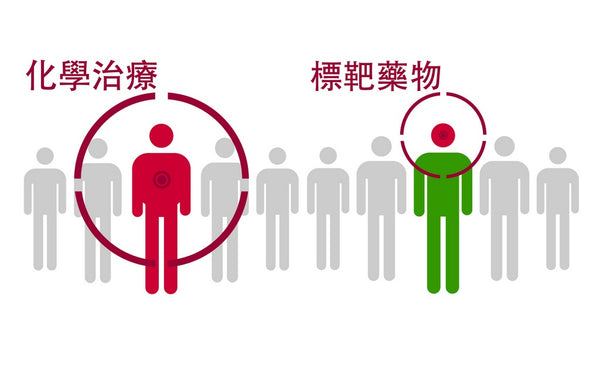

現在有種專門在治療癌症的藥物叫作標靶藥物,若體質適合的話這種藥物能很有效的殺死癌細胞,對治療癌症非常有效。亞東醫院藥劑部說明,“由於標靶藥物作用在特殊位置,因此相較於傳統化學藥物對正常細胞的影響較小,也比較不會有一般常見的副作用如噁心嘔吐、血球抑制或掉髮等。” 但此藥物研發、實驗、販售等等,其成本非常高,尤其新藥研發成功率又特別低,導致此藥的價錢會特別高。根據國家衛生研究所報告指出像是治療大腸癌、乳癌、肺癌的Avastin(癌思停)一個月的用量大約會花費新台幣17萬元。

癌症醫療商業保險理賠給付方式可分為主要兩種,第一種保險理賠依照保單合約上所列舉之醫療療程做給付,不在條款列舉中的療程項目一慨不給付。在這樣的條約下,若實際使用到的醫療項目不在合約列舉項目之內怎麼辦? 會不會變成冤大頭一毛錢都拿不到? 第二種保險理賠為罹患癌症一筆給付。所謂的ㄧ筆給付指的就是給付條件不受限於療程,只要被診斷出罹癌就給付一筆足夠的金額。這筆錢要如合使用隨便你,拿取買補品,請看護到家,或拿來買健保不給付的最新藥物都可以…請問各位讀者覺得哪一種保險比較有保障呢?

醫療技術會越來越的進步,所以許多以往療效較差的醫療技術會被汰換取代掉,會有越來越多療效更好的醫療技術被研發出來。可是保險合約都是在當時的環境下所訂出來的。像是標靶藥物就是在近幾年才研發出來的,十幾年前誰知道會有標靶藥物的出現? 當時依照療程給付的癌症保險也當然不會含慨此項目。

目前依照療程給付的癌症保險主要給付項目包含住院費用、化療、放射治療、手術、骨髓移植、重建手術、門診。已住院天數來說現在醫療技術的進步使得住院天數比起已前大幅減少。就算是癌症也不一定會在醫院住上很多天。之前有一位客戶罹患了乳癌,雙邊的乳房因此被切除。猜他住院住了多久? 答案是三天。若我們今天是依照前面所說到的依項目去給付,三天的住院,假設一天給附2000元,三天加起來也才6000元,這樣夠嗎?

已趨勢來看會比較推薦購買一筆給付型的癌症保險,譬如說一筆給付100萬、ㄧ筆給付200萬…拿到錢要如何運用不受限,不被醫療項目鎖住。

保險沒有絕對的好壞,以上兩種不同給付方式的癌症保險各有各的長處,我們要選擇適合我們的工具來幫助我們做好風險規劃。當然除了險規劃之外,更重要的是要保持良好的生活習慣,預防勝於治療。